洛轴股份IPO上会在即:高负债压顶、关联交易依存,超4%股权遭冻结

洛阳轴承集团股份有限公司(简称“洛轴股份”)将于5月19日迎来创业板上市委员会的上会审议。这家拥有70余年历史的老牌轴承企业,在冲刺资本市场前夕,虽然交出了一份看似亮眼的成绩单(2025年净利润同比增长逾一倍至5.29亿元),但其招股说明书披露的诸多风险因素,尤其是在高企的债务压力、棘手的关联交易以及悬而未决的股权冻结问题上,引发了市场的广泛关注与质疑。

偿债能力承压,应收账款高企

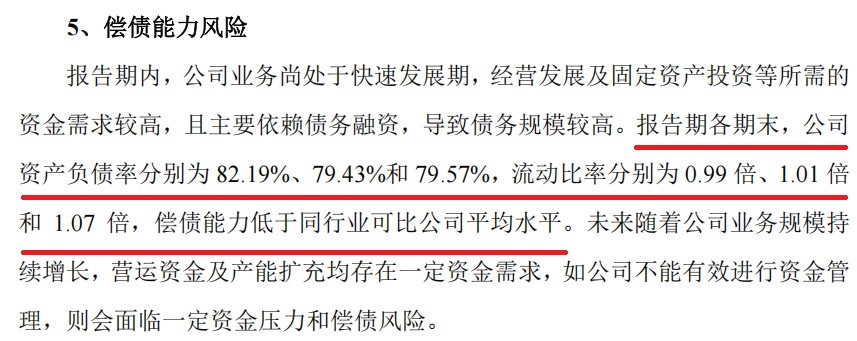

尽管洛轴股份近年来业绩持续增长,但其财务报表并非无懈可击。招股书显示,报告期(2023年至2025年)各期末,公司资产负债率分别高达82.19%、79.43%和79.57%,虽然略有下降,但始终维持在近80%的危险高位。这一负债水平显著高于同行业可比公司,显示出公司对债务融资的严重依赖。洛轴股份也坦言,公司经营发展及固定资产投资所需资金主要依赖债务融资,导致债务规模较高,若不能有效进行资金管理,将面临较大的资金压力和偿债风险。

数据来源:洛阳轴承集团股份有限公司招股书上会稿

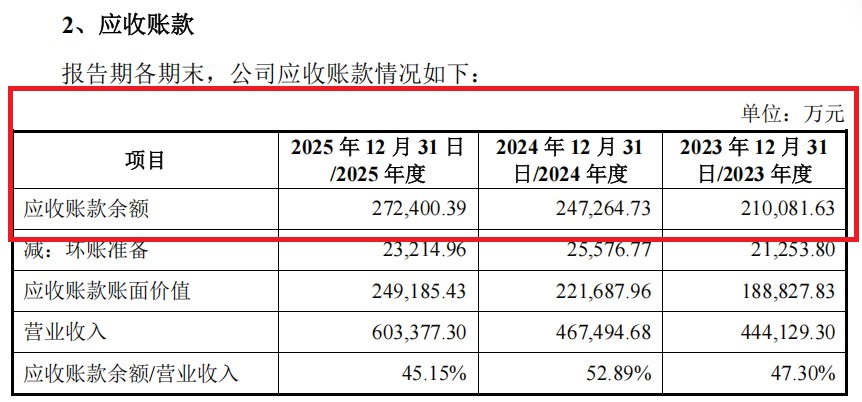

与此同时,公司应收账款的规模也在持续膨胀。报告期各期末,公司应收账款账面余额分别为21.01亿元、24.73亿元和27.24亿元,占当期营业收入的比例始终保持在45%以上。如此高比例的应收账款占款,不仅占用了公司大量的流动资金,若未来宏观经济或客户经营状况发生不利变化,公司还将面临应收账款无法全额回收的风险,进而对经营性现金流产生致命打击。

数据来源:洛阳轴承集团股份有限公司招股书上会稿

关联采购依赖难解,内控有效性待考

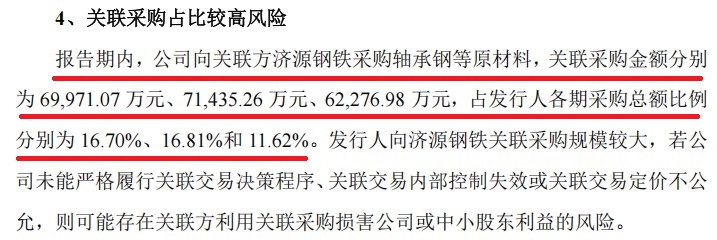

洛轴股份与主要供应商济源钢铁的关联交易,历来是监管层和投资者关注的焦点。报告期内,公司向关联方济源钢铁采购轴承钢等原材料的金额分别为7.00亿元、7.14亿元和6.23亿元,占各期采购总额的比例分别为16.70%、16.81%和11.62%。

数据来源:洛阳轴承集团股份有限公司招股书上会稿

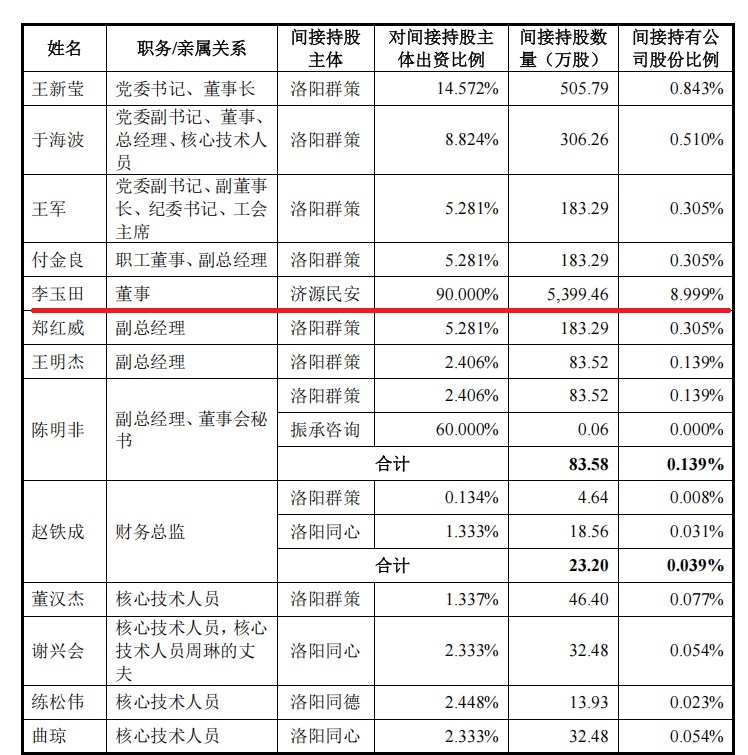

值得注意的是,济源钢铁的实际控制人李玉田不仅担任洛轴股份董事,其控制的济源民安更是洛轴股份的第三大股东,持股比例近10%。这种“既当供应商又当股东”的深度绑定模式,虽然在一定程度上保障了供应链的稳定,但也引发了外界对于交易定价公允性及公司经营独立性的担忧。尽管洛轴股份制定了关联交易决策制度,但若内部控制失效,可能存在关联方利用关联采购损害公司及中小股东利益的风险。

数据来源:洛阳轴承集团股份有限公司招股书上会稿

超4%股权遭司法冻结,内部管理现“劳资纠纷”隐雷

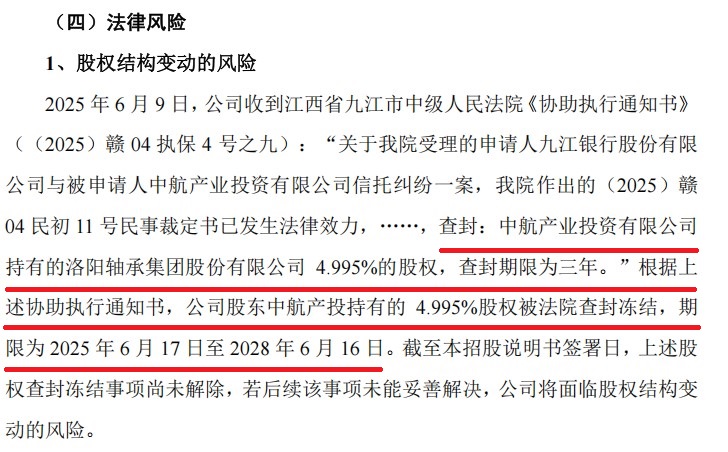

在合规性方面,洛轴股份正面临一项重大的法律风险。根据招股书披露,公司股东中航产业投资有限公司持有的4.995%股权,因信托纠纷已被江西省九江市中级人民法院查封冻结,查封期限自2025年6月17日至2028年6月16日。截至招股说明书签署日,上述股权冻结事项尚未解除。虽然该部分股权占比较小,但若后续事项未能妥善解决,洛轴股份将面临股权结构变动的风险,这对于正在冲击上市、寻求股权稳定的企业而言,无疑是一颗“定时炸弹”。

数据来源:洛阳轴承集团股份有限公司招股书上会稿

此外,在内部管理层面,洛轴股份也并非风平浪静。据洛阳市本地网络问政平台显示,2025年1月有员工投诉公司“长期不给员工休息,没有任何节假日,一天上班12个小时,还强制员工加班”。尽管相关股东方后续回复称因投诉未提及具体单位导致核查困难,但这一公开投诉仍折射出公司在快速扩张期可能存在的劳资关系紧张与管理疏漏。作为一家拟上市公司,规范用工、保障员工合法权益是基本的社会责任要求,相关的管理漏洞若不及时填补,恐将成为其IPO路上的绊脚石。

带着近80%的资产负债率、对关联方的高度依赖以及4.995%股权的冻结状态,洛轴股份即将站上创业板的上会考场。虽有亮眼的利润增长作为支撑,但其背后隐藏的财务风险、治理结构问题及法律纠纷,均考验着这家老牌国企改制成色。5月19日的审议会议,将是检验洛轴股份能否跨越这些障碍的关键时刻。

(文章来源:中融财经网)