沐曦股份IPO背后的隐忧:三年亏掉30亿,国产GPU神话与残酷现实

上海证券交易所上市审核委员会于10月24日审议沐曦集成电路(上海)股份有限公司(以下简称:“沐曦股份”)的上市申请。这家成立于2020年的GPU芯片设计企业,正冲刺科创板IPO,拟募资39.04亿元。

沐曦股份被市场誉为国产GPU“四小龙”之一,凭借“全栈GPU+国产算力”的战略路径,成为国产替代浪潮中的关键样本。

但其招股书揭示出持续扩大的亏损、高企的应收账款、产品单一化及公司治理等众多隐忧。

财务困局:流血上市求生

沐曦股份的财务表现呈现出典型的“高增长+高亏损”特征。2022年至2024年,公司营收从42.64万元飙升至7.43亿元,三年复合增长率高达4074.52%。

但这表面的繁荣难掩深层次危机。同期,公司归母净利润累计亏损达30.57亿元,且亏损幅度逐年扩大。

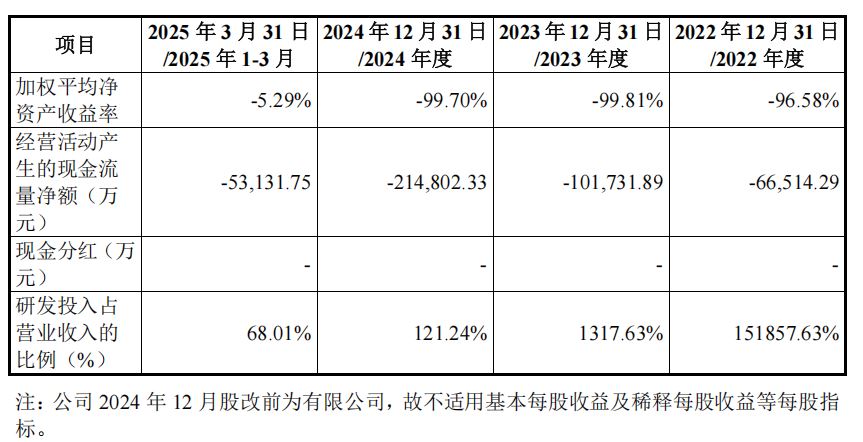

更为严峻的是其现金流状况。2022年至2024年,公司经营活动产生的现金流量净额持续为负,且流出规模急剧攀升,从-6.65亿元扩大至-21.48亿元。

数据来源:沐曦集成电路(上海)股份有限公司招股书上会稿

累计净流出超过38亿元,2025年一季度继续净流出5.31亿元。

造成这一局面的原因是多方面的。作为GPU芯片设计企业,沐曦股份身处资本与技术双密集的行业,研发投入高昂。

2022年至2025年一季度,公司累计研发投入高达24.66亿元,是同期总营收11.16亿元的2.2倍。

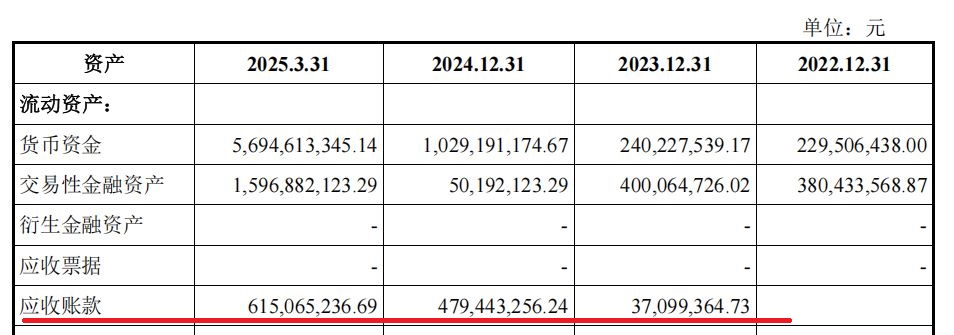

与此同时,公司应收账款急剧膨胀。2025年一季度应收账款账面价值高达6.15亿元,占当期营收比例达191.96%,远超行业正常水平。

数据来源:沐曦集成电路(上海)股份有限公司招股书上会稿

产品单一:C500系列撑起的增长神话

沐曦股份的业务结构存在明显隐患——营收高度依赖单一产品。2024年2月正式量产的训推一体GPU芯片曦云C500系列,在量产首年即为公司贡献了7.22亿元收入,占当年主营业务收入的97.28%。

2025年一季度,这一比例进一步升至97.87%。这种“一代产品定生死”的业务结构使得公司抗风险能力极为脆弱。

在曦云C500系列量产前,公司的营收来源主要为智算推理系列业务和IP授权业务。然而这两大业务在2024年均出现大幅缩水:智算推理GPU芯片曦思N100系列收入从2023年的1376.32万元下滑至2024年的349.08万元,同比下滑74.64%。

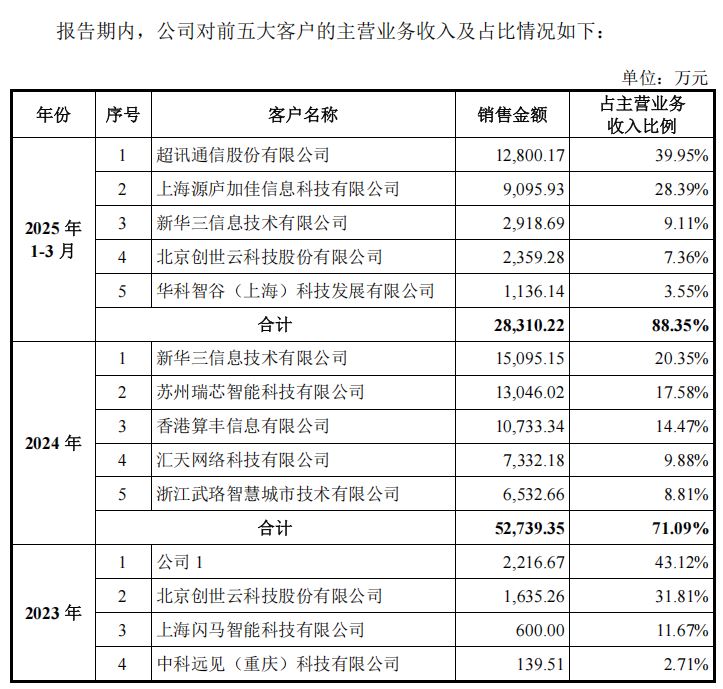

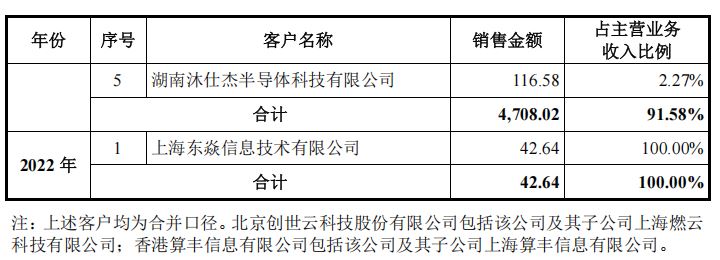

更值得关注的是客户集中度较高的风险。2023年至2025年一季度,公司前五大客户销售金额占当期主营业务收入的比例分别为91.58%、71.09%和88.35%,远高于行业平均水平。

数据来源:沐曦集成电路(上海)股份有限公司招股书上会稿

2025年第一季度,公司第二大客户上海源庐加佳信息科技有限公司正是沐曦股份的股东之一。2024年8月,源庐加佳以6000万元取得公司0.55%股份。入股后不久,该公司便跻身为沐曦股份的第二大客户。

这种“股东变客户”的现象引发了市场对沐曦股份营收含金量的质疑。

技术挑战:生态建设与供应链风险

作为一家申报科创板上市的芯片设计企业,技术自主创新能力是审核的核心关注点。然而,沐曦股份在研发模式上却存在一定比例的外包依赖。

2022年至2025年一季度,沐曦股份委外研发费用分别为6752.31万元、2999.21万元、9468.99万元和1136.29万元,三年多累计接近2亿元。

从技术路径看,沐曦股份在GPU领域采取“自主指令集+兼容CUDA生态”的策略,公司自主研发的MXMACA软件栈可支持6000余个CUDA应用。

然而,这一路径实际上使公司陷入“双线作战”的困境。

在供应链层面,沐曦股份同样面临外部依赖风险。沐曦股份采用Fabless经营模式,芯片生产依赖境外晶圆代工厂和封装测试厂。

在科技博弈背景下,公司在先进制程晶圆代工和高端存储(HBM)供应等方面已受到不利限制。

公司治理:高管合规与人才流失

沐曦股份的公司治理状况同样值得关注。报告期内,公司确认的股份支付费用累计达6.02亿元,是公司亏损扩大的重要因素之一。

更引人关注的是,沐曦股份存在一起尚未了结的期权仲裁事项。公司与一名前员工就期权回购事宜发生纠纷,该员工于2025年3月26日提起仲裁。

公司高管团队的合规性也受到市场审视。现任财务负责人兼董事会秘书魏忠伟,在加入沐曦股份前曾有投行及财务领域的资深履历,但其职业合规性曾遭质疑。

2024年10月18日,魏忠伟因在西藏国策环保IPO项目中擅自协商增加保荐收费,被中国证监会采取出具警示函的监管措施。

此外,2025年一季度,沐曦股份研发人员较2024年末减少54人。而公司2025年3月末员工总数较2024年末减少了61人,这意味着公司裁掉的人员基本都是研发人员。

这对一家从事芯片设计的企业来说似乎有点难以理解。

募资疑云:巨额融资下的资金渴求

沐曦股份本次IPO拟募资39.04亿元,其中24.59亿元将用于新型高性能通用GPU研发及产业化项目,4.53亿元将用于新一代人工智能推理GPU研发及产业化项目,9.91亿元将用于面向前沿领域及新兴应用场景的高性能GPU技术研发项目。

值得关注的是,公司在2025年上半年刚刚完成了66亿元的股权融资,截至2025年6月,货币资金+交易性金融资产达162亿元。

在这种情况下,公司仍急切寻求上市募资39亿元,其必要性与合理性令人质疑。

沐曦股份在招股书中坦言,公司最早或于2026年达到盈亏平衡。但从其目前的亏损速度来看,这一目标能否实现存在很大不确定性。

截至2025年3月31日,沐曦GPU累计销量已超过2.5万颗,但这一数字与国际巨头相比仍显微不足道。

沐曦股份的IPO之路,折射出国产GPU企业的普遍困境。据IDC数据,2024年国内加速计算服务器市场规模达221亿美元,其中GPU服务器占比69%。在这个快速增长的市场,沐曦股份2024年在中国AI芯片市场份额仅约1%。

资本市场对沐曦股份的热捧,更多是基于对国产替代政策的预期,而非公司当下的实际经营能力。

随着审核结果的公布,无论沐曦股份能否过关,其反映出的国产芯片企业“高投入、长周期、难盈利”的生存状态,都值得市场与监管层深思。